健康保険に加入する人

本人:被保険者

健康保険に加入している本人を被保険者といいます。法人の事業所では、常時1人以上、個人の経営する事業所(強制適用とならないものを除く)では5人以上の従業員のいる会社や工場、銀行、商店など健康保険法で定められた事業所に働く人たちは、本人の意思にかかわらずだれもが健康保険に加入することになっています。

就職した人はその日に被保険者の資格を取得し、退職または死亡した日の翌日に被保険者の資格を失います。

また、75歳になると在職中でも健康保険の被保険者資格を失い、後期高齢者医療制度に加入することになっています。

家族:被扶養者

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを被扶養者といいます。

被扶養者の資格は、被保険者からの申請に基づき、健康保険組合が認定します。被扶養者に認定されても被保険者の保険料が変わる(増額される)ことはありませんが、各種の給付を受けることができます。被扶養者は保険料を納めることなく各種給付を受けることができるため、当健康保険組合では被扶養者の認定にあたり、健康保険関係法令・通達に基づき公平かつ厳正に審査しています。

なお、75歳を迎える方は後期高齢者医療制度に加入が義務付けられているため、健康保険組合の被扶養者にはなれません。

被扶養者の認定条件

被扶養者の条件

次の4条件をすべて満たしている必要があります。

- (1)国内居住要件

被扶養者になれる人は日本国内に住所を有する(住民基本台帳に住民登録し、住民票がある)方に限られ、主として被保険者の収入によって生計を維持していることが必要です。(国内居住要件の例外) - (2)収入要件

以下に該当し、被保険者の収入の2分の1未満であること。

60歳未満の場合:この先1年間の収入(※1)見込みが130万円未満(日額3,611円以下(※2))であること。

60歳以上および障害年金受給者の場合:この先1年間の収入(※1)見込みが180万円未満(日額4,999円以下(※2))であること。

被保険者の配偶者を除く19歳以上23歳未満(※3)の場合:この先1年間の収入(※1)見込みが150万円未満であること。- (※1)年金や株の譲渡収入、家賃収入、傷病手当金・出産手当金・労災の休業給付等全ての収入を含む

- (※2)日額は雇用保険・傷病手当金等受給の場合の基準

- (※3)19歳以上23歳未満の年齢要件の判定については、所得税法上の取り扱いと同様、その年の12月31日時点の年齢で判定いたします。(注:年齢は民法上、誕生日の前日に加算されるため、誕生日が1月1日の方は12月31日において年齢が加算されることにご留意ください。)

- (3)被扶養者の範囲

75歳未満で3親等内の親族であること。

3親等内の親族とは?被保険者と生活維持関係があり

同居でも別居でもよい人被保険者と生活維持関係があり

同居が条件の人- 配偶者(内縁でもよい)

- 子、孫、兄姉、弟妹

- 父母、祖父母などの直系尊属

- おじ、おば、甥、姪とその配偶者

- 子、孫、兄姉、弟妹の配偶者

- 配偶者(内縁関係を含む)の父母、連れ子

- その他の三親等内の親族

- (4)同居/別居

同居(同一世帯)の場合は、被保険者の年間収入の2分の1未満であること。

別居の場合は、扶養したい家族の年間収入が、被保険者からの仕送り額より少ないこと。

- 【国内居住要件の例外となる場合】

-

- ①外国において留学をする学生

- ②外国に赴任する被保険者に同行する者

- ③観光、保養またはボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- ④被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者

- ⑤①から④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

- ※国内居住者であっても、被扶養者と認められない場合

医療滞在ビザで来日した方、観光・保養を目的としたロングステイビザで来日した方については、国内居住であっても被扶養者として認定されません。

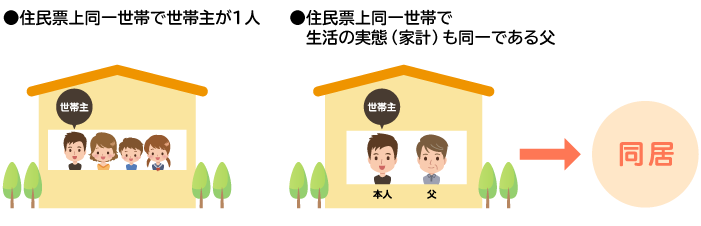

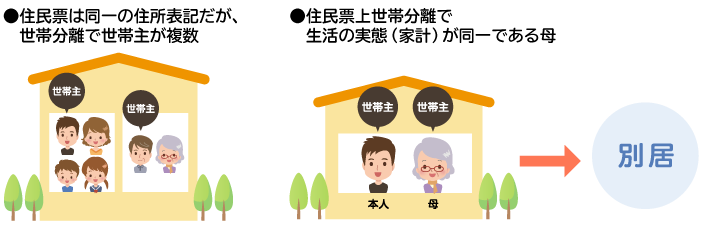

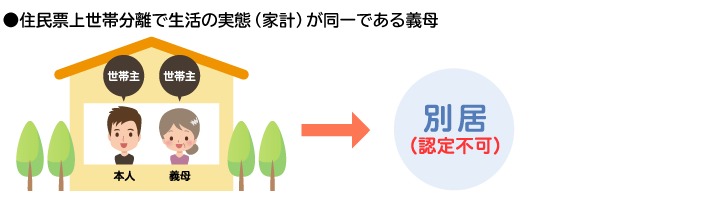

同居/別居とは

同居とは、被保険者とその家族が住居・家計を同じくしている状態をいいます。住所が同じでも住民登録が別世帯(世帯分離=世帯主が複数いる)になっている場合は家計も独立していると考えられるため、別居とみなします。

なお、以下の場合は一時的な別居とみなし、別居の場合に必要な送金証明を割愛します。

- 被保険者の単身赴任による別居(※1)

- 子どもの遠方進学による別居

- 医療機関への入院による別居

- 知的障がい者施設等への入所による別居(※2)

- (※1)会社からの転勤命令により、既婚者の方が配偶者と別居している状態をいいます。自己都合による別居は同居とは認められません。送金証明(手渡し不可)が必要です。

- (※2)従来被保険者と同居していた既認定者、または新規認定者が施設に入所することとなった場合は、一時的な別居と考えられるため、生計維持関係を確認する送金証明書の保管・提出を割愛します。

施設に入所している方であっても、被保険者が主たる生計維持者でない場合、(たとえば、被扶養者自身の収入と公的補助で生活のすべてを賄っているなど)被扶養者として認定できません。必ずお申し出ください。

同居の判断例

別居の判断例

- ※世帯分離は家計を独立していると考えるため別居扱い。扶養認定には送金が必要です。

- ※世帯分離は家計を独立していると考えるため別居扱い。さらに義母(義父)は同居が認定要件のため扶養認定できません。

自己都合による別居での扶養条件

別居している家族を扶養する場合、次の条件すべてを満たすことが必要となります。

扶養したい家族の世帯年間収入か生活費のどちらか多いほうと同額以上の定期的な送金が必要です。

≪仕送りの条件≫

- ①継続的に仕送りしていること。(原則、毎月もしくは2か月に1度)

- ②1か月あたりの仕送り額が扶養したい家族の月収相当額より多いこと。

- ③「月収+1か月あたりの仕送り額」が全国平均標準生計費(※)以上であること。

- ※人事院の標準生計費を参考

≪仕送り時の注意事項≫

- 原則手渡しは認めません(実態が確認できないため)。

- 仕送り証明の書類(送金票や現金書留控え、通帳コピーなど)が保管できる形で仕送りをしてください。

- 仕送り証明の書類は、送金日・送金額・送金人(被保険者)・受取人(扶養したい家族名)が明記されているものに限ります。

- 扶養したい家族が年金受給者の場合の送金先は、必ず扶養したい家族名義の年金受取口座にしてください。

- ※扶養実態調査のとき、証明書類の提出に必要となります。

生計の維持とは

生計を維持されているとは、生活費の半分以上を被保険者が負担していることを指します。別居している被扶養者の場合は、毎月被保険者から被扶養者に、被扶養者の収入を超える額の送金がされていることが必要です。送金の証明には、第三者が見て送金元、送金額がわかる金融機関等の振込みの控、通帳のコピー等が必要です(手渡しでは事実確認ができないため認められません)。送金の証明は当健康保険組合から提示を求めることがありますので、いつでも提示できるように直近1年間分は必ず保管しておいてください。

なお、被扶養者の認定では被保険者本人の収入に対して、被扶養者への送金の額が社会通念上妥当かどうかなども勘案します。ですから、一概に被扶養者の収入を超える額を送金していれば認定されるというものではありません。

収入と年間収入とは

収入とは

手取りとは異なり、所得税や社会保険料が引かれる前の額で、給与(交通費など非課税分も含む)、自営業の営業収入、不動産賃貸料、権利金、株式の譲渡益・配当金、預貯金の利子、公的年金、社会保険からの手当金・給付金収入などすべてを含む総収入です(退職金や遺産相続等の一時的な収入は対象外)。収入から源泉徴収額など必要経費を差し引いた所得とは異なります。

年間収入とは

過去における収入のことではなく、申請の認定時点に得ていた収入をベースに今後1年間(将来)に見込まれる収入を年間収入として判定します。1年を超えない有期契約や1日当たりの給付金(雇用保険失業給付、傷病手当金、出産手当金など)がある場合は、年間ベースに換算し認定を行います。

| 条件 | 年間収入基準額 | 固定収入がある場合 の基準額 |

離職し失業等給付を受給する場合、 待期期間および給付制限期間 |

|---|---|---|---|

| 60歳未満 | 130万円未満 | 日額3,611円以下 (3,611円×360日=1,299,960円) |

受給開始日以降、左記同様 |

| ※被保険者の配偶者を除く 19歳以上23歳未満 |

150万円未満 | 受給開始日以降、左記同様 | |

| 60歳以上の方および 障害年金受給者の方 |

180万円未満 | 日額4,999円以下 (4,999円×360日=1,799,640円) |

受給開始日以降、左記同様 |

- ※19歳以上23歳未満の年齢要件の判定については、所得税法上の取り扱いと同様、その年の12月31日時点の年齢で判定いたします。(注:年齢は民法上、誕生日の前日に加算されるため、誕生日が1月1日の方は12月31日において年齢が加算されることにご留意ください。)

夫婦共働きの場合の被扶養者の認定

夫婦共働き(夫婦共同扶養・オムロン健康保険組合の被扶養認定者除く)において子ども等を被扶養者とする場合、年間収入が多い方の被扶養者とすることが原則です。年間収入が同程度の場合においては、過去の収入、現時点の収入、将来の収入等から今後1年間の収入見込みで扶養の判定を行います。

夫婦双方の年間収入の差額が、多い方の1割以内の場合は、同程度の収入と判断し、扶養認定の申請をした者の被扶養者とします。(ただし、主として生計を維持する者となり得ていないと判断したときは、被扶養者と認定できないこともあります。)

夫婦ともに収入のある場合の扶養認定について

【夫婦ともに被用者保険の被保険者の場合】

被保険者の過去収入、現在収入、将来収入等から、今後1年間の収入を見込んだ年間収入が多い方の被扶養者とします。

【配偶者が共済組合の組合員の場合】

配偶者が共済組合の組合員で、その者に被扶養者とすべき者に係る扶養手当、またはこれに相当する手当が支給されている場合には、支給を受けている者の被扶養者とします。

【配偶者が国民健康保険の被保険者の場合】

配偶者については直近の年間収入(確定申告書等の総収入)で見込んだ額と、被用者保険の被保険者の年間収入見込み額を比較し、いずれか多い方の被扶養者とします。

- <被保険者が育児休業を取得した場合の特例>

-

主として生計を維持する者(被保険者)が育児休業等を取得した場合、当該休業期間中は被扶養者の地位安定の観点から、すでに被扶養者である者は特例的に配偶者へ異動しないこととします。ただし、新たに誕生した子については、改めて夫婦双方の収入を比較したうえで、上記の考え方で申請を行ってください。この取り扱いにより、子が夫婦別々の被保険者の被扶養者となることが生じる場合があります。

年間収入の逆転にともない被扶養者を外す場合

年間収入が多くなった被保険者の方の保険者等が認定することを確認してから、扶養から外す手続きをしてください。

| 届出時期 | |||

|---|---|---|---|

| 1~5月 | 6~12月 | ||

| オムロン健保被保険者 (社員・OB本人) |

|

|

|

| 配偶者について | 給与所得者 |

|

|

| 自営業者 |

|

||

| 共済組合の組合員については、その者が主たる扶養者である場合に、扶養手当等の支給が行われること、とされています。そのため、当該の被扶養者に扶養に相当する手当てが支給されていると確認できる場合は、共済組合員の扶養となります。 | |||

- (*)育児休業給付金決定通知書は、後日の提出でも可とします。

自営業者の認定

自営業者(個人事業主)の方は社会保険料も自分で負担し、被扶養者とならずに自立して自己責任のもとで収入を得ることを選択した方ですので、基本的にはご自身で国民健康保険に加入をしてください。ただし、被保険者が主たる生計維持者と判断でき、収入要件の基準を満たしていれば被扶養者の認定対象とみなすことが可能です。

健康保険法における自営業者の年収については、『総収入から「直接的必要経費」を差し引いた額』、給与収入者については「総収入」で判断することとなっており、必要経費は一切認められておりません。必要経費は、所得税法上で認められている必要経費とは異なり、それなしには事業が成り立たない必要経費(直接的必要経費)の考え方で、次の経費は原則、必要経費と認められません。

- ※経営悪化などによる収入減少が一時的な場合は扶養できません。

必要経費として認められないもの

- 給料賃金

- 外注工賃

- 減価償却費

- 貸倒金

- 利子割引料

- 租税公課

- 水道光熱費

- 旅費交通費

- 通信費

- 広告宣伝費

- 接待交際費

- 損害保険料

- 修繕費

- 消耗品費

- 福利厚生費

- 雑費

- その他組合が直接的必要経費として認められないと判断したもの

- ※原則として、用途(事業用・自宅用)が混在する可能性があるものも経費として認めません。

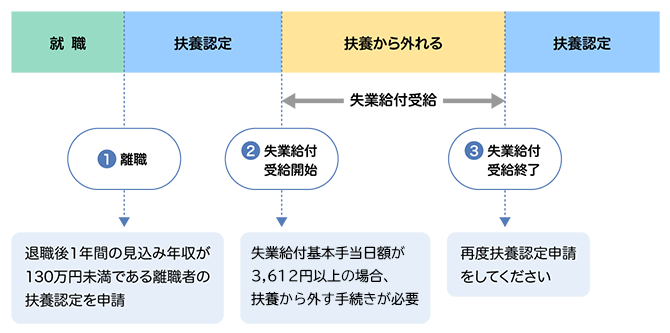

対象者が雇用保険(失業給付)を受給する場合

失業給付は再就職までの生活の安定を図る目的の生活保障です。

失業給付は退職してから受給するまでに待期期間および給付制限期間がありますが、この期間は被扶養者として認定されます(その他の扶養者認定の条件を満たしていることが必要です)。

実際に失業給付を受給している間は、原則として被扶養者には認定されません。ただし失業給付の日額が3,611円以下(60歳以上の方、障害年金受給者の方は4,999円以下)の場合は認定されます。この日額3,612円以上の給付を受ける場合は受給が始まったら被扶養者からはずす手続きをしてください。

雇用保険(失業給付)受給中の取り扱い

雇用保険(失業給付)受給期間中は、扶養から外れていただく必要があります。

- ・失業給付基本手当に日額3,612円(60歳以上または障害年金受給者の方は5,000円)以上の受給を開始し、扶養から外す届出が遅れた場合には、受給開始日まで遡って扶養資格を取り消します。医療給付費や保健事業等の健康保険組合負担分を返還いただくことがありますので、ご留意願います。

パート・アルバイトの方の社会保険適用拡大

週の所定労働時間および月の労働日数が常時雇用者の4分の3以上ある場合は被保険者となります。また、4分の3未満の場合でも下記の5つの要件をすべて満たした場合、健康保険の被保険者となります。

被扶養者であるご家族が勤務先で健康保険に加入する場合は、すみやかに扶養削除の手続きをしてください。

- (1)週の所定労働時間が20時間以上であること

- (2)雇用期間が2ヵ月を超えて見込まれること

- (3)月額賃金が8.8万円以上であること

- (4)学生でないこと

- (5)常時51人以上の被保険者を使用する企業に勤めていること

(労使合意した従業員数50人以下の会社に勤める人も対象になります。)

もっと詳しく

- 被保険者・被扶養者が75歳になった場合開く

-

2008年4月から後期高齢者医療制度が創設され、75歳以上(寝たきり等の場合は65歳以上)の人はすべて後期高齢者医療制度に加入することになりました。

したがって、被保険者が75歳になった場合、被保険者が健康保険組合の加入資格を失いますので、被扶養者も同様に健康保険の加入資格を失い、他の医療保険に加入しなければならなくなります。また、被扶養者自身が75歳になった場合も、後期高齢者医療制度の加入者となりますので、健康保険組合の加入資格を喪失します。