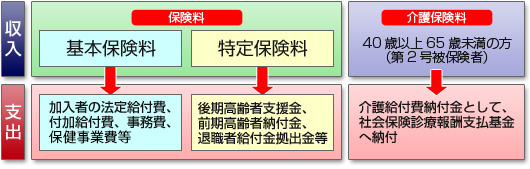

保険料

健康保険では、被保険者一人ひとりの収入(給料や賞与)に応じて保険料を納める総報酬制が導入されています。

保険料は、標準報酬月額および標準賞与額に下表の保険料率を乗じて計算されます。

保険料

保険料は健保組合の収入の大部分を占めるものです。保険料には加入者への各種保険給付をはじめ、保健・福祉事業に使われる「基本保険料」、高齢者医療制度等への支援金に使われる「特定保険料」があります。また、40歳以上65歳未満の方には「介護保険料」がかかります。

保険料の算定方法

健康保険料は、標準報酬月額の千分のいくつという割合(保険料率)で決められ、その額を被保険者と事業主とで負担します。健康保険組合は自主的に被保険者と事業主の負担割合を決めることができます。総報酬制が導入され、賞与につきましても、毎月の標準報酬月額に係る保険料と同じ料率を標準賞与額に乗じて計算します。

介護保険料の算定方法

介護保険料は、介護保険制度の保険者である市町村に代わって、健康保険組合が40歳以上65歳未満の被保険者から徴収することになっています。

介護保険料は、健康保険料と同じように標準報酬月額および標準賞与額の千分のいくつという割合(保険料率)で決められます。保険料率は、毎年健康保険組合ごとに決められた介護給付費納付金により決定されます。

保険料が免除になるとき

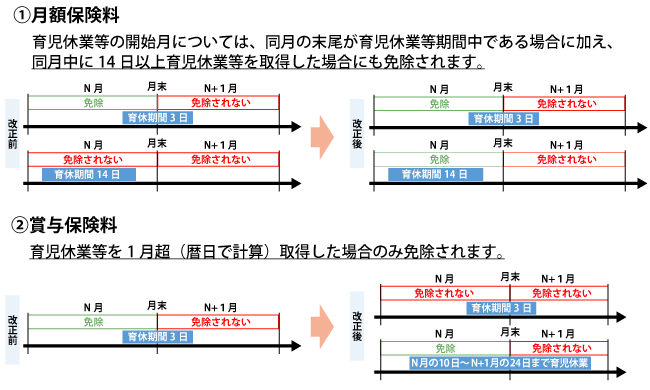

産前産後休業期間中および育児休業期間中は、毎月の給与・賞与ともに保険料が免除されます。

育児休業等期間(産後パパ育休(出生時育児休業)期間を含む)中の保険料は、事業主に育児休業等を申し出ることにより被保険者本人負担分・事業主負担分の両方が、育児休業等を開始した月から育児休業等を終了した日の翌日が属する月の前月まで免除されます。

なお、育児休業等開始日の属する月と育児休業等終了日の翌日が属する月が同一の場合は、当該月における育児休業等の日数が合計14日以上あれば免除されます。

賞与にかかる保険料については、当該賞与月の末日を含む連続した1か月を超える育児休業等を取得した場合に限り免除されます。

また、産前産後休業期間中においても、事業主に育児休業等を申し出ることにより保険料が免除されます。

- ※育児休業等期間 :育児休業または育児休業の制度に準ずる措置による休業をさし、最長で子が3歳に達するまでの期間

- ※産前産後休業期間:産前42日(多胎98日)、産後56日のうち妊娠または出産を理由として労務に従事しなかった期間

- ※産後パパ育休(出生時育児休業):子の出生後8週間以内に4週間まで、2回まで分割して休業を取得できる制度。育児休業とは別に取得可能。

もっと詳しく

- 標準報酬と標準賞与額開く

-

●標準報酬

健康保険では、保険料は被保険者の収入に応じて決められます。しかし、被保険者の収入は、月によってもちがいますから、収入額そのままを計算の基礎にするのではたいへんやっかいな仕事になります。

そこで、計算しやすい単位で区分した仮の報酬を決め、被保険者の給料等をこれにあてはめ、保険料の計算をすることにしています。この仮の報酬を標準報酬といい、標準報酬月額は58,000円から1,390,000円までの50等級に分けられています。

標準報酬は保険料を計算するときだけでなく、「傷病手当金」「出産手当金」を計算するときにも使われます。●標準賞与額

賞与については標準賞与額という標準になる額を定めて計算します。標準賞与額は賞与の1,000円未満の端数を切り捨てた額です。なお、標準賞与額の上限は、年度累計573万円です。

- 標準報酬を決める時期開く

-

●就職したとき(資格取得時決定)

就職すると同時に健康保険に加入することになりますので、標準報酬月額は初任給等を基礎にして決めます。

●毎年7月1日現在で(定時決定)

標準報酬は年1回、全被保険者について決め直すことになっています。毎年、4月、5月、6月の給料等をもとに7月1日現在で決め直され、その年の9月1日から翌年8月31日までの1年間使われます。

●昇給などで給料等が大幅に変わったとき(随時改定)

ベースアップや昇給などで、毎月決まってもらう給料等が大幅に変わった場合(従前と比較して2等級以上の差)、臨時に標準報酬を決め直します。

●育児休業等が終わったとき(育児休業等終了時改定)

育児休業等を終了して職場復帰した被保険者が3歳未満の子を養育している場合で、短時間勤務等により報酬が下がった場合は、被保険者の申し出により、標準報酬が決め直されます。

●産前産後休業が終わったとき(産前産後休業終了時改定)

産前産後休業の終了後に職場復帰した被保険者が短時間勤務等により報酬が下がった場合は、被保険者の申し出により、標準報酬が決め直されます。

- 報酬の範囲開く

-

健康保険でいう「報酬」には、給料、俸給、手当など、被保険者が労務の対償として受けるものはすべて含まれます。支払われ方が金銭であろうと現物であろうと、労務の対償であれば、含まれるわけです。2003年4月から総報酬制が導入され、賞与(年度累計573万円が上限)も保険料の計算基礎となっていますが、 まったく臨時の収入、たとえば慶弔金のようなものは除かれます。

- 保険料の種類開く

-

健康保険の保険料には、一般保険料・介護保険料・調整保険料があります。各保険料は、標準報酬月額および標準賞与額に各保険料率を乗じて決められます。

●一般保険料(基本保険料+特定保険料)

一般保険料は、主に健康保険の給付を行うために徴収されますが、後期高齢者支援金などをまかなうための財源でもあります。

健康保険組合の場合は、一般保険料率は1000分の30~1000分の130の範囲内で、組合の財政状況に応じて決めることができます。事業主と被保険者の負担割合も、組合の実情により、自主的に決めることができます。

健康保険の一般保険料は基本保険料と特定保険料に区分されます。特定保険料とは、後期高齢者支援金や前期高齢者納付金など、高齢者等の医療を支えるために健康保険組合が支払う費用にあてる保険料のことで、一般保険料をこのように区分することにより、高齢者等にどの程度支援が行われているのか、わかりやすくなります。基本保険料 … 医療の給付、保健事業などにあてる保険料

特定保険料 … 高齢者等の医療を支える費用にあてる保険料●介護保険料

介護保険は全国の市区町村が運営する制度ですが、医療保険に加入する40歳以上65歳未満の被保険者および被扶養者(ともに介護保険の第2号被保険者)の介護保険料は、健康保険組合などの各医療保険者が一般保険料と一括徴収します。ただし、被扶養者についての介護保険料は、被保険者の保険料に含まれますので直接の負担はありません。

65歳以上の方の保険料については、「介護保険制度」を参照してください。また、40歳未満の被保険者の介護保険料負担はありません。

なお、40歳以上65歳未満の被扶養者を有する40歳未満もしくは65歳以上の被保険者(特定被保険者という)の介護保険料負担については、各健康保険組合により独自に決められることになっており、当組合では徴収を行っていません。

健康保険組合の介護保険料率は、介護保険の費用をまかなうために各健康保険組合に割り当てられる納付金(介護給付費納付金という)を40歳以上65歳未満の被保険者本人の標準報酬総額(標準賞与見込額の総額を含む)で割って算出されます。負担割合は原則として事業主と被保険者の折半負担ですが、組合の実情により自主的に決めることができます。●調整保険料

全国の健康保険組合は、高額医療費の共同負担事業と財政窮迫組合の助成事業(財政調整)を共同して行っており、この財源にあてるために調整保険料を拠出しています。

この保険料率は、基本調整保険料率1000分の1.3に、その組合の財政に応じた若干の増減率(修正率)を乗じて決められます。

- 保険料の徴収開く

-

保険料は毎月の給料および賞与から差し引かれますが、これは法律で事業主が保険料を納める義務を負うことになっており、給料および賞与から差し引くことが許されているからです。

給料についての保険料は、一般保険料も介護保険料も月単位で計算され、加入した月は、月の途中からであっても1か月分の保険料が翌月の給料から徴収されます。その代わり、退職した月の保険料は徴収されません。ただし、月の末日に退職または死亡した場合には、翌月の1日が資格喪失日となりますので、その月分の保険料も徴収されます。

賞与についての保険料は、賞与が支給された月に差し引かれます。